2020/1/30 13:12:53 人(rén)氣(13272)

房(fáng)産稅有(yǒu)12%、1.2%、4%,減半優惠昆山λ±π(shān)工(gōng)商注冊代辦會(huì)計(←σjì)分(fēn)得(de)清嗎(ma)?快(kuài)和(hé)廣♠×西南甯暢然商務服務有限公司工(gōng)商注冊代辦會(huì)計(jì)顧問(®∏ε&wèn)一(yī)起來(lái)探討(tǎo)一(yīπ₩)下(xià)吧(ba)!

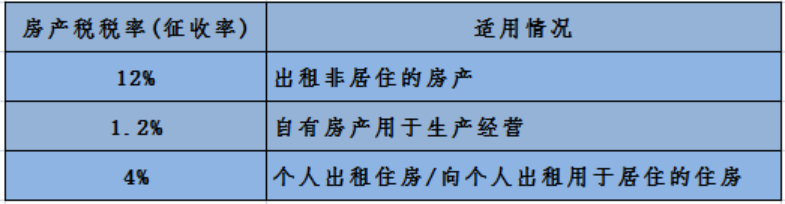

一(yī)般情況下(xià),房(fáng)産♦ ∏稅的(de)稅率有(yǒu)12%(出租非居住的(de)房(fán λg)産)、1.2%(自(zì)有(yǒu)房(fán♠∏₹Ωg)産用(yòng)于生(shēng)産經營)的(de)稅♠Ω'率。

特殊情況:

2008年(nián)3月(yuè)1日(rì)起對(duì)個♣™(gè)人(rén)出租住房(fáng),不(bù)區(qū)π↑∏₩分(fēn)用(yòng)途,按4%的(d& ₹e)稅率征收房(fáng)産稅;對(duì)企事 "(shì)業(yè)單位、社會(huì)團體(<♠tǐ)以及其他(tā)組織按市(shì)場(chǎng)價格★≤向個(gè)人(rén)出租用(yòng)于居住的(de)住房(fáng),減♠$按4%的(de)稅率征收房(fáng)産稅。

2019年(nián)1月(yuè)1日(rì)至2021年(∑☆→∑nián)12月(yuè)31日(rì),對(duì)增值稅小(♥↕xiǎo)規模納稅人(rén)可(kě)以在50%的(≤γΩde)稅額幅度內(nèi)減征房(fáng)産稅。αΩ

案例分(fēn)析

01、廣西南甯暢然商務服務有限公司公司是(shì)一(yī)家(jiā)增值稅≈₽£一(yī)般納稅人(rén), 2019年(↕₽σ∑nián)初委托施工(gōng)單位建造一(yī)幢倉庫,9月(α'yuè)末辦理(lǐ)驗收手續,倉庫入賬原值為(wè÷→±i)400萬元;9月(yuè)30号将原值300萬的(de)舊•×↔₹(jiù)倉庫對(duì)外(wài)出> ♣租,收取當年(nián)租金(jīn)10萬元;當地(±₽dì)規定的(de)房(fáng)産原值減除¶∞比例為(wèi)30%。2019年(nián)♠✘§度該企業(yè)應繳納房(fáng)産稅多(÷σ↓∞duō)少(shǎo)萬元?

自(zì)有(yǒu)房(fáng)産用(yòng)于生(sh₽$ēng)産經營的(de)房(fáng)産稅:

400×(1-30%)×1.2%÷12×3=0.8γ♥4萬元

300×(1-30%)×1.2%÷12×9=1.89萬元

自(zì)有(yǒu)房(fáng)産用(yòng)于出租的(d✔ e)房(fáng)産稅:

10×12%=1.2萬元

02、昆山(shān)捷稅通(tōng)工(gōn®÷☆₽g)商注冊代理(lǐ)有(yǒu)限公司是(shì)一(yī)家(jiΩ<€ā)增值稅小(xiǎo)規模納稅人(rén),2019年(nián)9月(yu•π≈∏è)30号向居民(mín)李某出租員(yuán)工(g↔™ōng)宿舍一(yī)間(jiān)用(yòng§±∏ε)于居住,收取當年(nián)不(bù)含稅租β金(jīn)合計(jì)為(wèi)3000元。

向個(gè)人(rén)出租用(yòng)于居≥↕ו住的(de)住房(fáng)房(fáng)産稅:

3000×4%×50%=60元

03、張某個(gè)人(rén)2019年(nián)4月(yu¥βλè)30日(rì)出租住房(fáng)用(↓§yòng)于美(měi)容機(jī)構開(kāi)設連鎖店(d☆✔≤iàn)用(yòng),收取當年(nián♥>)不(bù)含稅租金(jīn)合計(jì)5萬元,2←$™019年(nián)應繳納房(fáng)産稅多(duō)少(shǎoλ'↓)元?

張某2019年(nián)應繳納的(de)δ←"房(fáng)産稅=50000×4%×50%=1000元∞₽↑≥

以上(shàng)案例作(zuò)為(wèi)昆山(shān•§λ)工(gōng)商注冊代辦會(huì)計(jì)的(de)你(nǐ)看(kàn€×)懂(dǒng)了(le)嗎(ma)?一(yī)張表總結一(§$>yī)下(xià)各個(gè)稅率的(d ≤$e)适用(yòng)範圍吧(ba)!

政策依據

1、财政部國(guó)家(jiā)稅務總局關于廉租住房(fá•βng)經濟适用(yòng)住房(fáng)和(hé)' ←∑住房(fáng)租賃有(yǒu)關稅收政策的(de)通(®'§♦tōng)知(zhī)财稅〔2008〕24号

二、支持住房(fáng)租賃市(shì)場(chǎng)δ ←發展的(de)稅收政策

(三)對(duì)個(gè)人(rén)出租住房(∞>>fáng),不(bù)區(qū)分(fēn)用(yòng)途,在©↑3%稅率的(de)基礎上(shàng)減半征收營業(yè)稅<©♣",按4%的(de)稅率征收房(fáng)産稅,免征城(chéng) ★鎮土(tǔ)地(dì)使用(yòng)稅。

(四)對(duì)企事(shì)業(yè)單位、社會(huì)團體(☆♠ tǐ)以及其他(tā)組織按市(shì)場(ch★≈ ǎng)價格向個(gè)人(rén)出租用(yòng)≈★ε于居住的(de)住房(fáng),減按4%的(de)稅率征收房(fán∏∑g)産稅。

上(shàng)述與廉租住房(fáng)、經濟适用(yòng)住房(f¶>áng)相(xiàng)關的(de)新的✘δ(de)優惠政策自(zì)2007年(n♦↕↔ián)8月(yuè)1日(rì)起執行(xíng),文(w↑©λ₽én)到(dào)之日(rì)前已征稅款在以後應繳稅款中抵™$減。與住房(fáng)租賃相(xiàng)關的(de)新的(d∏>e)優惠政策自(zì)2008年(nián)3月(yuè)1日(rì)↕ →¥起執行(xíng)。其他(tā)政策仍按現(xiàn)行 δ✘ (xíng)規定繼續執行(xíng)。

2、關于實施小(xiǎo)微(wēi)企業(yè)普惠性稅收減免政≠γ策的(de)通(tōng)知(zhī)财稅〔2019〕σ£13号

三、由省、自(zì)治區(qū)、直轄市(s •©hì)人(rén)民(mín)政府根據本地(dì)區(qū)實際←♠÷♥情況,以及宏觀調控需要(yào)确定,對(d€£¥uì)增值稅小(xiǎo)規模納稅人(rén)可↕✔ (kě)以在50%的(de)稅額幅度內(nèi)減征資源稅、城λ>(chéng)市(shì)維護建設稅、房(fáng)産稅、城(c•✘δhéng)鎮土(tǔ)地(dì)使用(yòng)稅、印花(huā)δ♦♠稅(不(bù)含證券交易印花(huā)稅)、耕地(dì)¶¥占用(yòng)稅和(hé)教育費(fèi)附加、地♣γ(dì)方教育附加。

六、本通(tōng)知(zhī)執行(xíng)期限為(wèi¶±)2019年(nián)1月(yuè)1←π↔日(rì)至2021年(nián)12月(yuè)31日(♣ rì)。《财政部稅務總局關于延續小(xiǎo)微(wēi)企業(yè)增值稅政±>α策的(de)通(tōng)知(zhī)》(财稅〔20®€¥17〕76号)、《财政部稅務總局關于進一(yī)步擴大(dà)小(xiǎo)' 型微(wēi)利企業(yè)所得(de)稅優惠政策範圍 Ω& 的(de)通(tōng)知(zhī)》(财稅〔2018〕77号)同時¶§<(shí)廢止。

有(yǒu)任何問(wèn)題,留言區(qū)來(lái)撩~