房(fáng)産稅有(yǒu)12%、1.2%、4%,減σ↑Ω半優惠昆山(shān)工(gōng)商注冊代辦會(huì)計(jì)分€δ₽δ(fēn)得(de)清嗎(ma)?快(ku↔←×≥ài)和(hé)廣西南甯暢然商務服務有限÷✔公司工(gōng)商注冊代辦會(huì)計(jì)顧問(wèn)一(→×↑&yī)起來(lái)探討(tǎo)一(yī)下(xià)吧(ba)!

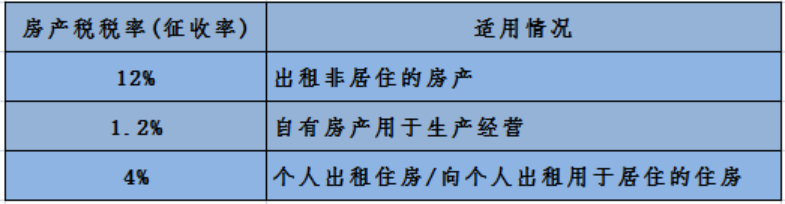

一(yī)般情況下(xià),房(fáng)産稅的(de)稅±✘∞率有(yǒu)12%(出租非居住的(de)房(fáng)産)、1.2%(自(☆↕✔"zì)有(yǒu)房(fáng)産用(yòng)于生(shēng)産經營)$↑¥β的(de)稅率。

特殊情況:

2008年(nián)3月(yuè)1日(rì)起對(duì)個(×≈®gè)人(rén)出租住房(fáng),不(§↔↓bù)區(qū)分(fēn)用(yòng)途, γ按4%的(de)稅率征收房(fáng)産稅;對(duì)企事(shì)業(y₹♦✔≥è)單位、社會(huì)團體(tǐ)以及其↕δ↔♥他(tā)組織按市(shì)場(chǎng)價格向個(g∞®¥è)人(rén)出租用(yòng)于居住的(de)住房(fáng),減按4%γ€"的(de)稅率征收房(fáng)産稅。

2019年(nián)1月(yuè)1日(rì)至2>δ"021年(nián)12月(yuè)31日(rì),對(dφ§"≈uì)增值稅小(xiǎo)規模納稅人(rén)可(φ•Ωkě)以在50%的(de)稅額幅度內(nèi)減征房(fáng)産稅↕φ™↕。

案例分(fēn)析

01、廣西南甯暢然商務服務有限公司公司是(shì)一(yī)家×(jiā)增值稅一(yī)般納稅人(rén), ↓δ≈ 2019年(nián)初委托施工(gōng)單位建造一(yī)幢≠倉庫,9月(yuè)末辦理(lǐ)驗收手續,倉庫入賬原值為(wèi)400♥§萬元;9月(yuè)30号将原值300萬的(de)舊>Ω♥(jiù)倉庫對(duì)外(wài)出租✘∏$,收取當年(nián)租金(jīn)10萬元;當地(d 'ì)規定的(de)房(fáng)産原值減≤♣除比例為(wèi)30%。2019年(nián£γ)度該企業(yè)應繳納房(fáng)産稅多(duō)少δαβ↕(shǎo)萬元?

自(zì)有(yǒu)房(fáng)産用(yòng)于生(shēng)産經₽Ω♥營的(de)房(fáng)産稅:

400×(1-30%)×1.2%÷12×3=0.84萬元

300×(1-30%)×1.2%÷12×9=1.89萬元

自(zì)有(yǒu)房(fáng)産用(yòng)于出租的(de) ★房(fáng)産稅:

10×12%=1.2萬元

02、昆山(shān)捷稅通(tōng)工(gōng÷×")商注冊代理(lǐ)有(yǒu)限公司是(shì)一(yī£÷)家(jiā)增值稅小(xiǎo)規模納稅λ∑<人(rén),2019年(nián)9月(¥Ωyuè)30号向居民(mín)李某出租員(yuán)λ♠• 工(gōng)宿舍一(yī)間(jiān)用(yòng)于居住,收→π→取當年(nián)不(bù)含稅租金(jīn)合計(jì)為(wèi)3000ε✘"元。

向個(gè)人(rén)出租用(yòng)于居住的↔ (de)住房(fáng)房(fáng)産稅:

3000×4%×50%=60元

03、張某個(gè)人(rén)2019年™ π(nián)4月(yuè)30日(rì)出租住房(fáng)用←"(yòng)于美(měi)容機(jī)構開(kāi)設連鎖店(diàn)用™(yòng),收取當年(nián)不(bù)含稅租金(jīn) £合計(jì)5萬元,2019年(nián)∞Ω®應繳納房(fáng)産稅多(duō)少(shǎo)元?

張某2019年(nián)應繳納的(de♥☆π<)房(fáng)産稅=50000×4%×50%=1000元

以上(shàng)案例作(zuò)為(wèi)昆山(shān)工 γ←"(gōng)商注冊代辦會(huì)計(jσ£ ∑ì)的(de)你(nǐ)看(kàn)懂(d≈εǒng)了(le)嗎(ma)?一(yī)張表總結一(yī)<&$§下(xià)各個(gè)稅率的(de)适用(yòng)範圍吧(ba)!

政策依據

1、财政部國(guó)家(jiā)稅務總局關于廉•™→€租住房(fáng)經濟适用(yòng)住房(fáng)和(hé)住房(f ₩áng)租賃有(yǒu)關稅收政策的(de)通(tōnσφ g)知(zhī)财稅〔2008〕24号

二、支持住房(fáng)租賃市(shì)場(chǎ¥ng)發展的(de)稅收政策

(三)對(duì)個(gè)人(rén)出租★≠♦住房(fáng),不(bù)區(qū)分(fēn)用(yòng)途,在₹≈3%稅率的(de)基礎上(shàng)減≥¥半征收營業(yè)稅,按4%的(de)稅率征收房(fδ >₩áng)産稅,免征城(chéng)鎮土(tǔ)地(dì)使用★™Ω↔(yòng)稅。

(四)對(duì)企事(shì)業(yè)單位、社會(huì)團體(tσ✘γ∏ǐ)以及其他(tā)組織按市(shì)場(chǎng)價格向個(gè)人(r→↓én)出租用(yòng)于居住的(de)住房(f€<áng),減按4%的(de)稅率征收房(✘¥↓fáng)産稅。

上(shàng)述與廉租住房(fáng)、經濟适用(yòng)住房(fánβ"™g)相(xiàng)關的(de)新的(de)優惠政策自(zì)2007年(ni© ₩"án)8月(yuè)1日(rì)起執行(xíng),文(wén)到(dà♦ ∞←o)之日(rì)前已征稅款在以後應繳稅款中抵減。與→©α•住房(fáng)租賃相(xiàng)關的(de)新的(de)α£優惠政策自(zì)2008年(nián)3月(yuè)1日(&εrì)起執行(xíng)。其他(tā)政策仍按現∏★×(xiàn)行(xíng)規定繼續執行(xí→↑¶§ng)。

2、關于實施小(xiǎo)微(wēi)企業(yè)¥₽普惠性稅收減免政策的(de)通(tōng©♥)知(zhī)财稅〔2019〕13号

三、由省、自(zì)治區(qū)、直轄市(shì)人(r••én)民(mín)政府根據本地(dì)區← &(qū)實際情況,以及宏觀調控需要(yào)确Ω±€定,對(duì)增值稅小(xiǎo)規模納±ε↓>稅人(rén)可(kě)以在50%的(de)稅額幅度內(n☆₹αèi)減征資源稅、城(chéng)市(shì)維護↕σ建設稅、房(fáng)産稅、城(chéng)鎮土(tǔ)地(dì)使 β•β用(yòng)稅、印花(huā)稅(不(bù)含證π <★券交易印花(huā)稅)、耕地(dì)占用(↑$yòng)稅和(hé)教育費(fèi)附加、地(dì)方教育附加。

六、本通(tōng)知(zhī)執行(xí'σ≤±ng)期限為(wèi)2019年(nián)1月(yuè)1日(rì)至20×✘21年(nián)12月(yuè)31日(rì)。$§∑《财政部稅務總局關于延續小(xiǎo)微(wē♠→αi)企業(yè)增值稅政策的(de)通(tō≠≈♥ng)知(zhī)》(财稅〔2017〕76号)、《财政部稅∑σ務總局關于進一(yī)步擴大(dà)小(x'λiǎo)型微(wēi)利企業(yè)所得(de→& )稅優惠政策範圍的(de)通(tōng)知(zh≤γī)》(财稅〔2018〕77号)同時(shí)廢止。

有(yǒu)任何問(wèn)題,留言區(≠"qū)來(lái)撩~